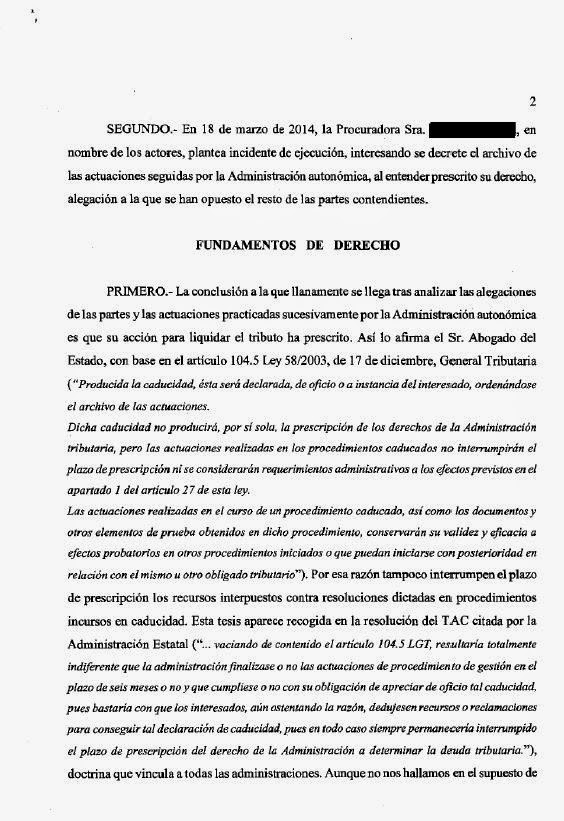

Los procedimientos administrativos tributarios, tanto de la AEAT como de las haciendas autonómicas, «caducan» con mucha frecuencia. Es decir: exceden el plazo legalmente previsto para resolver. Y lo actuado tiene que empezar otra vez desde el principio.

Cuando esto se produce, a pesar de todo la AEAT, culpable de un retraso, intenta justificarse y practica nueva liquidación. Se trata de cobrar. Y se remonta al expediente anterior como si aquí no hubiera pasado nada.

Pero si ha pasado algo: tiempo. Un tiempo precioso porque el expediente caducado NO ha interrumpido la prescripción. Y, si el tiempo transcurrido es el suficiente para producirla, el resultado es que ya no se debe nada a Hacienda. La deuda, o el derecho de la Hacienda a reclamarla, ha desaparecido.

Por supuesto, esto de liquidar una deuda prescrita es una anomalía, y en muchos casos una prevaricación, que habría que perseguir de oficio, pero Hacienda tiene tantos privilegios que nadie se atreve con ella. El lema del funcionario es «si quiere que recurra».

Eso es lo que acaba pasando: que uno recurre y GANA. En Coello de Portugal Abogados hemos obtenido esta resolución favorable, un Auto muy corto pero enjundioso, que tenemos mucho gusto en poner a disposición de los contribuyentes y de los profesionales que necesiten defenderse de esta moderna forma de arbitrariedad, tan habitual, que es prescindir de la caducidad y considerar que el expediente caducado ha interrumpido la prescripción, cuando no es así, y liquidar de nuevo como si aquí no hubiera pasado nada.

Suerte con su reclamación.